Die Modernisierung betrifft u.a. das Aktienkapital, die Corporate Governance, Aktionärsrechte, Vergütungen, das Sanierungsrecht und die Vertretung der Geschlechter, ohne die Kernprinzipien des Schweizer Aktienrechts aufzugeben. Die Schweiz wird als Unternehmensstandort noch attraktiver werden.

Im Jahr 2005 initiierte der Bundesrat die sogenannte «grosse» Aktienrechtsrevision. 2009/2010 wurde der Entwurf in drei Vorlagen gesplittet. Seither wurden die Vorlage 3, die Erhöhung der Schwellenwerte für die ordentliche Revision, und die Vorlage 2, die Revision des Rechnungslegungsrechts, in Kraft gesetzt. Zwischenzeitlich erforderte die Umsetzung der Minder-Initiative (VegüV, Verordnung gegen übermässige Vergütungen bei börsenkotierten Aktiengesellschaften) weitere Anpassungen. Am 19. Juni 2020 hat das Parlament nun der verbleibenden Vorlage 1, der Revision des schweizerischen Aktienrechts, zugestimmt, und die Referendumsfrist ist am 8.10.2020 ungenutzt verstrichen. Somit ist nun klar, welche Anpassungen und Modernisierungen auf KMU zukommen. Unklar ist einzig der Zeitpunkt des Inkrafttretens, der vom Bundesrat noch festzulegen ist. Aus heutiger Sicht erscheint der 1. Januar 2022 als realistisch.

Damit schweizerische Aktiengesellschaften, GmbH und Genossenschaften von der grösseren Flexibilität und den neuen Instrumenten profitieren und sicherstellen können, dass die neuen Vorschriften eingehalten werden, sollten sie ihre Statuten und internen Reglemente überprüfen und an die neuen Bestimmungen anpassen. Mit Inkrafttreten wird eine zweijährige Übergangsfrist zu laufen beginnen. Bisher gültige Bestimmungen, die den neuen Vorschriften zuwiderlaufen, werden dann ihre Gültigkeit verlieren.

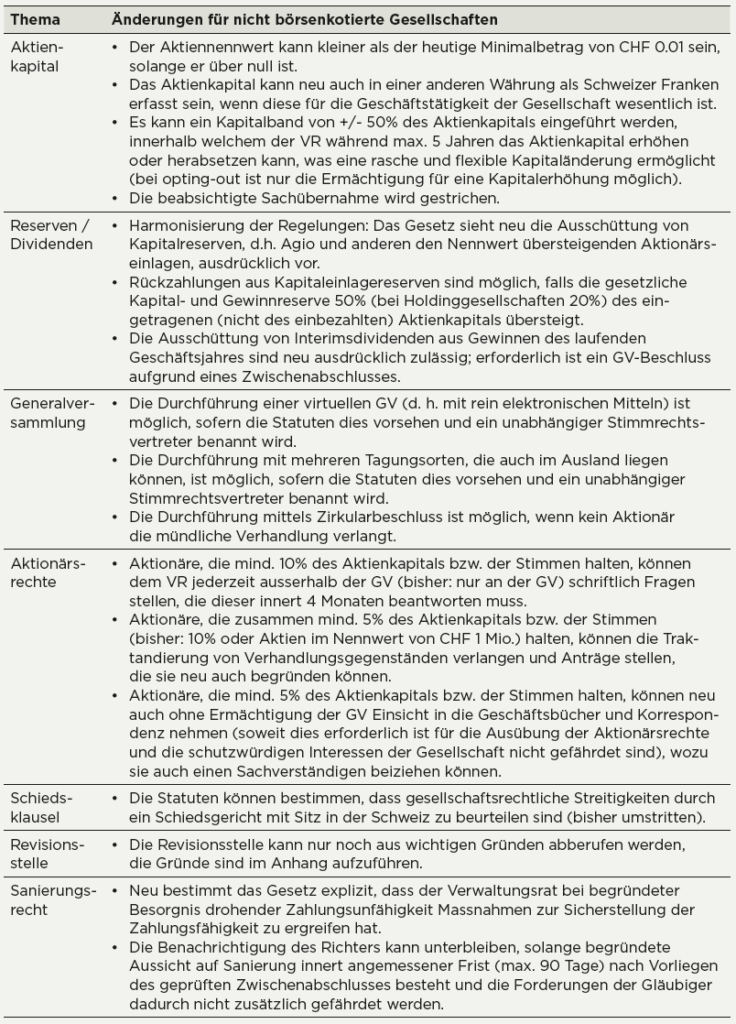

Die wichtigsten Änderungen der Aktienrechtsrevision für KMU