Die Zahl der Eheschliessungen sinkt Jahr für Jahr. Heute leben bereits mehr als 1 Million Schweizerinnen und Schweizer in der Form des Konkubinats. Doch was ist überhaupt ein Konkubinat? Was sind die finanziellen Konsequenzen dieser Lebensform?

Gemäss Wikipedia bezeichnet das Konkubinat (lateinisch concubinatus) eine oft dauerhafte und nicht verheimlichte Form der geschlechtlichen Beziehung zwischen einem Mann und einer Frau, die nicht durch das Eherecht geregelt ist. Der weibliche Partner einer Konkubinatsbeziehung heisst Konkubine bzw. Beischläferin. Ein Begriff für den (dominanten) männlichen Partner hat sich im deutschen Sprachgebrauch nicht etabliert. Das Konkubinat wird in der Schweiz jedoch leicht anders definiert:

Konkubinat wird in der Schweiz als Synonym zu Begriffen wie «Ehe ohne Trauschein», «wilde Ehe», «nicht eheliche Lebensgemeinschaft» oder«eheähnliche Gemeinschaft» verwendet. Das Zusammenleben von zwei Personen, unabhängig vom Geschlecht, die jedoch keinen Trauschein besitzen, wird als Konkubinat bezeichnet, sofern die betreffenden Personen nicht miteinander verwandt sind.

Bis vor einigen Jahren gab es in Teilen der Schweiz ein rechtlich festgesetztes Konkubinatsverbot, das zum Beispiel im Kanton Zürich folgendermassen lautete: «Das Konkubinat ist untersagt. Die Gemeinderäte haben von Konkubinatsverhältnissen dem Statthalteramt Kenntnis zu geben. Dieses erlässt die erforderlichen Verfügungen zur Aufhebung des Verhältnisses unter Androhung strafrechtlicher Verfolgung wegen Ungehorsams.» Das Konkubinatsverbot wurde in der Schweiz erst in jüngster Vergangenheit (im Kanton Zürich 1972, im Kanton Wallis 1995) aufgehoben. Für das Konkubinat bestehen heute kaum gesetzliche Bestimmungen, finanzielle Ansprüche werden nach den Regeln für die einfache Gesellschaft (Art. 530ff OR) entschieden.

Personen, die in einem Konkubinat leben, haben einen anderen juristischen und sozialen Schutz als ein verheiratetes Paar. Mit einem Konkubinatsvertrag können sich Konkubinatspaare auf freiwilliger Basis absichern, um bei einer Trennung Streitigkeiten vorzubeugen.

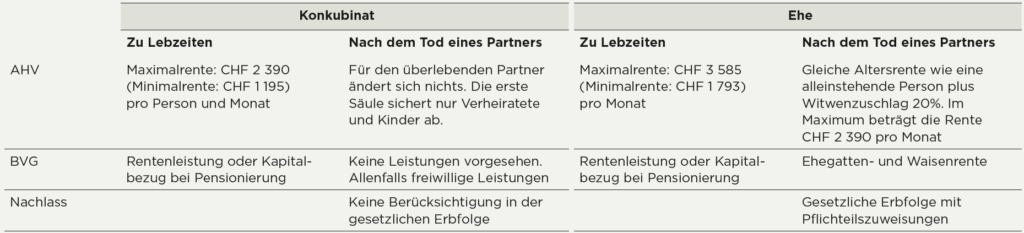

Die nachfolgende Übersicht bildet dabei nur die finanziellen Vor- und Nachteile in den Bereichen unserer Sozialvorsorge (AHV und BVG), den Steuern sowie im Nachlassfall einer Konkubinatsbeziehung im Vergleich zur Ehe ab. Es sei der Fantasie der Leserinnen und Leser überlassen, noch weitere Vor- oder Nachteile in der einen oder anderen Form der gewählten Lebensgemeinschaft zu sehen.

Die Maximalrente der AHV erhält, wer ab dem 21. Altersjahr bis zum ordentlichen Rentenalter lückenlos AHV-Beiträge bezahlt hat und auf ein massgebendes Durchschnittseinkommen von mindestens CHF 86 040 kommt. Die Berechnung des massgebenden Durchschnittseinkommens ist komplex. Am besten Sie lassen sich Ihre voraussichtliche Rente von der AHV berechnen. Für Personen ab 40 ist eine Rentenvorausberechnung alle fünf Jahre kostenlos.

Paare im Konkubinat können zusammen bis zu CHF 4 780 AHV-Rente pro Monat bekommen, Ehepaare hingegen höchstens CHF 3 585 pro Monat.

Allerdings können Konkubinatspaare nicht auf gegenseitige Leistungen aus der 1. Säule zählen, etwa bei Tod des jeweiligen Partners. Die gegenseitige Begünstigung, wie sie etwa beim BVG (siehe nachfolgend) unter Umständen möglich ist, existiert in der 1. Säule aktuell nicht. Somit wird an die hinterbliebene Person keine Witwen- oder Witwerrente ausbezahlt. Die hinterlassenen Kinder erhalten allerdings eine Waisenrente.

In der Schweiz zahlen viele Pensionskassen im Todesfall freiwillig, aber nur unter einer oder mehreren Bedingungen eine Rente oder eine einmalige Kapitalabfindung an den Konkubinatspartner aus. Die gestellten Bedingungen sind von Pensionskasse zu Pensionskasse verschieden und lauten zum Beispiel, dass die Lebensgemeinschaft zum Zeitpunkt des Todes mindestens fünf Jahre mit gemeinsamem Haushalt bestanden oder der hinterbliebene Partner für gemeinsame Kinder zu sorgen hat. Wichtig ist in diesem Zusammenhang aber immer, dass die versicherte Person zu Lebzeiten eine schriftliche Begünstigungserklärung zugunsten des Lebenspartners an die Pensionskasse eingereicht hat. Sind nicht alle Bedingungen der Pensionskasse erfüllt, können Lebenspartner leer ausgehen. Informieren Sie sich rechtzeitig direkt bei Ihrer Pensionskasse. Für die Begünstigungserklärung haben diese jeweils standardisierte Formulare, die ausgefüllt und eingereicht werden können.

Ehepaare werden gemeinsam besteuert, die Einkommen werden zusammengezählt. Konkubinatspaare füllen ihre Steuererklärung separat aus. Ihr Einkommen und ihr Vermögen werden einzeln besteuert. Weil die Steuerprogression weniger ins Gewicht fällt, haben Unverheiratete – je nach Einkommen der beiden Partner – in der Regel einen Vorteil gegenüber Ehepaaren.

Konkubinatspaare sind im Erbrecht deutlich schlechter gestellt als Ehepaare. Ohne Vorkehrungen zu Lebzeiten kann der hinterbliebene Partner stark in Bedrängnis geraten, vor allem wenn dieser zu Lebzeiten finanziell vom anderen abhängig war.

Mit einem Testament oder einem Erbvertrag können Konkubinatspaare dafür sorgen, dass wenigstens ein Teil des Vermögens ihrem Partner zugute kommt. Aufgrund der gesetzlich definierten Pflichtteile (z.B. zugunsten von Kindern oder sogar noch zugunsten von Eltern) verbleibt nur ein Teil des Nachlassvermögens als frei zuweisbare Quote an den Lebenspartner übrig. Im Weiteren verstärkt das Steuerrecht die grundsätz-liche Schlechterstellung des Konkubinatspartners noch. Nachdem in den meisten Kantonen der überlebende Ehegatte von den Erbschaftssteuern befreit ist, wird der überlebende Konkubinatspartner zum Teil stark zur Kasse gebeten, was das für ihn verfügbare Nachlassvermögen nochmals schmälert. Im Kanton Schaffhausen zahlen selbst langjährige Konkubinatspartner gleich hohe Erbschaftssteuern wie andere Erben, die mit dem Erblasser nicht verwandt waren. So können bis zu 40% des vererbten Vermögens an den Staat fallen.

Es empfiehlt sich somit, bereits zu Lebzeiten gewisse Vorkehrungen zu treffen, um die Nachteile gegenüber verheirateten Paaren zu reduzieren und den Konkubinatspartner abzusichern.