Unternehmen, welche keine firmeneigene Pensionskasse besitzen, schliessen sich zur Durchführung der beruflichen Vorsorge üblicherweise einer Sammel- oder Gemeinschaftsstiftung an. Es lohnt sich, auch wenn man die Qual der Wahl hat, einen Anschlussvertrag in Bezug auf das Preis-Leistungs-Verhältnis periodisch zu überprüfen (alle 3 bis 5 Jahre).

Eine Marktausschreibung respektive Evaluation der Pensionskassenlösung ist komplex, anspruchsvoll und hat viele Elemente, die zu beachten sind. Trotzdem sollte man sich davon nicht abschrecken lassen und periodisch eine Überprüfung des Preis-Leistungs-Verhältnisses durchführen.

Der Markt der beruflichen Vorsorge ist stark in Bewegung, und dies nicht erst seit der Ablehnung der Altersvorsorge 2020. Themenbereiche wie Langlebigkeit (Umwandlungssätze, Altersstruktur eines Betriebs), Tiefzinsphase, Vollversicherungslösung oder teilautonome Lösung, Kostenunterschiede (Risikoprämie, Verwaltungskosten), Digitalisierung etc. stehen im Fokus.

Nachfolgend greifen wir die wichtigsten Themenbereiche auf, die bei einem Vergleich von Pensionskassenlösungen im Zentrum stehen.

Zuerst ist zu überprüfen, per wann ein Vertrag kündbar ist und mit welcher Kündigungsfrist. Ordentlicherweise liegen die Kündigungsfristen bei sechs Monaten (30. Juni), einzelne Anbieter haben diese in ihren Verträgen bereits auf drei Monate verkürzt.

Bei einer Evaluation empfehlen wir, beim bestehenden Anbieter eine Kündigungsfristverkürzung bis 30. September einzuholen (die Erfahrung zeigt, dass eine saubere Evaluation und ein Entscheid bis zum 30. Juni meistens unrealistisch ist).

Weitere wichtige Punkte, die zu beachten sind:

Im Rahmen einer Evaluation des Anbieters ist vorgängig auch zu überprüfen, ob das bestehende Vorsorgekonzept (Alters-, Invaliditäts- und Hinterlassenenleistungen) immer noch dem Bedarf entspricht. Eine solche Überprüfung ist nicht nur an eine Evaluation des Anbieters geknüpft, sondern sollte periodisch auch unabhängig davon erfolgen.

Das Vorsorgekonzept hängt im Wesentlichen von den Zielvorstellungen und der Mitarbeiterstruktur ab (Zivilstand, Altersstruktur, Einkommen, Budget etc.).

Das Vorsorgewerk ist bei der Festlegung des Konzepts grundsätzlich frei, sofern die gesetzlichen Bestimmungen wie Angemessenheit, Kollektivität, Gleichbehandlung und Planmässigkeit eingehalten werden.

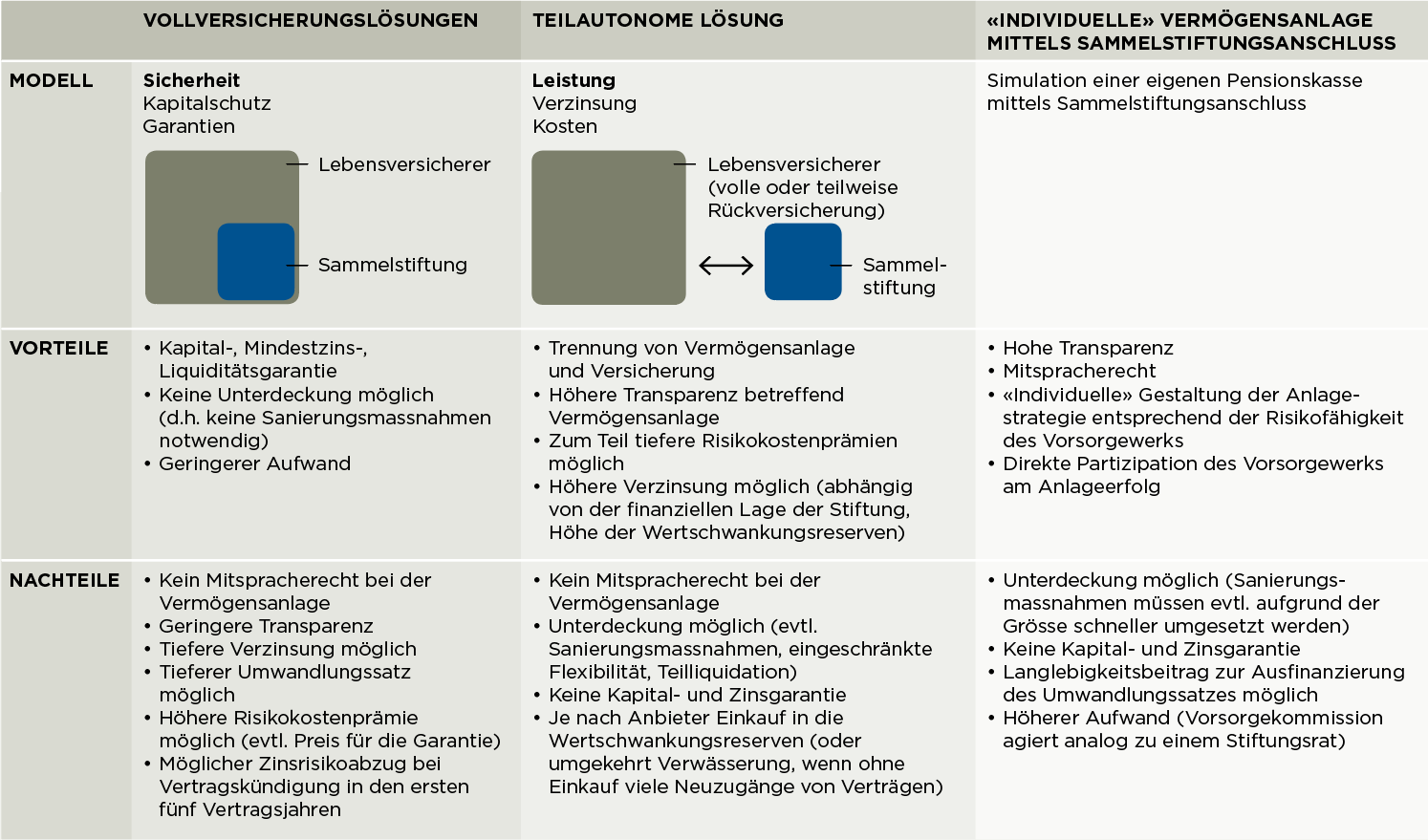

Es bestehen im Wesentlichen drei Anlageformen. Zusätzlich zu den nachfolgend beschriebenen Möglichkeiten gibt es heute auch Angebote, welche die Vermögensanlage auf Ebene jedes einzelnen Versicherten ermöglichen (sogenannte 1e-Lösungen).

Es ist wichtig, die Unterschiede sowie die Vor- und Nachteile zu kennen. Nachfolgende Übersicht auf Seite 5 zeigt die wesentlichen Unterschiede.

Der Deckungsgrad und seine Entwicklung geben ein Indiz über den Stand und die Sicherheit einer teilautonomen Stiftung. Die grösseren Stiftungen weisen per 30.9.2017 ca. einen Deckungsgrad zwischen 108% und 115% auf. Nach dem Einbruch im Jahr 2008 (viele gerieten damals in eine Unterdeckung) haben sich die Deckungsgrade bis Ende 2014 wieder erholt und sind seither relativ konstant geblieben.

Zusätzlich zum reinen Deckungsgrad ist zu beachten, wie eine Stiftung ihre Rückstellungen berechnet und in diesem Bereich v.a. der angewendete technische Zinssatz. Die meisten Sammel- und Gemeinschaftsstiftungen bewegen sich aktuell bei einem technischen Zinssatz von 2-2,5%. Je tiefer dieser ist, umso vorsichtiger und sicherer bilanziert die Stiftung.

Der vom Bundesrat festgelegte Mindestzinssatz auf BVG-Altersguthaben liegt aktuell bei 1,0%. Wichtig für den einzelnen Versicherten ist die effektiv gewährte Verzinsung (Überschuss bei den Vollversicherungslösungen und Mehrverzinsung bei den teilautonomen Lösungen).

Vergleicht man die durchschnittliche Verzinsung über die letzten zehn Jahre, sind nur unwesentliche Unterschiede zwischen den verschiedenen Anbietern festzustellen.

In den letzten Jahren war ersichtlich, dass teilautonome Stiftungen z.T. deutlich höhere Verzinsungen gewährt haben als Vollversicherungslösungen (im letzten Jahr ist die Differenz aber wieder etwas kleiner geworden).

Der Rentenumwandlungssatz ist derjenige Wert, mit welchem bei der Pensionierung das vorhandene Alterskapital in eine lebenslange Rente umgewandelt wird. Hier sind deutliche Unterschiede zwischen den einzelnen Modellen (Vollversicherung und teilautonome Lösung) ersichtlich.

Auf den obligatorischen Guthaben gilt grundsätzlich weiterhin der gesetzliche Umwandlungssatz von 6,8%. Auf den überobligatorischen Guthaben reduzieren Vollversicherungslösungen diesen auf ca. 5%. Bei teilautonomen Lösungen ist ersichtlich, dass dieser in Richtung 6% geht.

Unseres Erachtens wird es in diesem Bereich noch weitere Veränderungen geben. Der versicherungstechnisch korrekte Umwandlungssatz liegt nach den neusten technischen Grundlagen BVG2015 mit einem technischen Zinssatz von 1,5% in der Region von 5%.

Der Kostenfaktor ist ein wesentliches Element (in der Regel werden die Kosten vom Arbeitgeber und von den Arbeitnehmern zu je 50% getragen). Es sind deutliche Unterschiede zwischen den verschiedenen Anbietern ersichtlich (abhängig vom Grundtarif, Schadenverlauf etc.), und es besteht z.T. grosses Optimierungspotenzial.

Es gibt noch weitere Punkte, die wesentlich sein können (je nach Struktur des Vorsorgewerks). Es bestehen z.T. Unterschiede zwischen den Definitionen in den Reglementen. Die Anbieter haben sich aber in den letzten Jahren stark angenähert: