Mit dem Bundesgesetz vom 16. Dezember 2016 über die Revision der Quellenbesteuerung wurden die Grundlagen für die Quellenbesteuerung des Erwerbseinkommens neu geregelt. Diese Bestimmungen treten auf den 1. Januar 2021 in Kraft.

Ziel dieser Revision ist es, die durch Gerichtsurteile beanstandete Ungleichbehandlung zwischen Schweizern und EU-Bürgern zu eliminieren. Die Neuerungen verfolgen auch den Zweck, der technischen Entwicklung Rechnung zu tragen (ELM-QSt), die Rechtssicherheit für Arbeitnehmer und die Schuldner der steuerbaren Leistung zu erhöhen sowie die Verfahren – soweit möglich – zu vereinheitlichen.

Trotz der vom Gesetzgeber angestrebten Abstimmung zwischen ESTV und den Kantonen werden auch zukünftig unterschiedliche Modelle (Monats- oder Jahresmodell) angewendet. Die Regeln zur Berechnung der Quellensteuer ab dem 1.1.2021 sind im Kreisschreiben Nr. 45 der ESTV über die Quellenbesteuerung des Erwerbseinkommens von Arbeitnehmenden definiert und haben somit schweizweit Gültigkeit.

Zukünftig ist der Arbeitgeber als Schuldner der steuerbaren Leistung auf zusätzliche Informationen des Arbeitnehmenden angewiesen. So sind nebst den Personalien des/der Arbeitnehmenden auch nachstehende Informationen wichtig für eine korrekte Tarifeinstufung:

Die Bedeutung dieser Informationen möchten wir im nachstehenden Beispiel dokumentieren und damit auch auf die Verantwortung des/der quellensteuerpflichtigen Arbeitnehmenden für die Mitteilung aller relevanten Informationen gegenüber dem Schuldner der steuerbaren Leistung hinweisen.

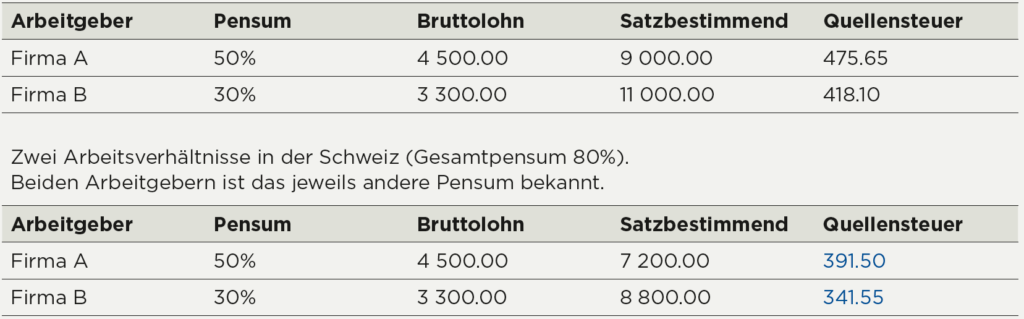

Zwei Arbeitsverhältnisse in der Schweiz (Gesamtpensum 80%).

Beiden Arbeitgebern ist das jeweils andere Pensum NICHT bekannt.

Es liegt also durchaus im Interesse der quellensteuerpflichtigen Person, eine vorhandene weitere Erwerbstätigkeit bzw. solche Ersatzeinkünfte offenzulegen.

Ist ein Arbeitnehmer nur im Stunden- oder Tageslohn angestellt und wird ihm der Lohn NICHT in Form einer MONATLICHEN Zahlung ausgerichtet (wöchentliche oder andere unregelmässige Zahlungen), ist immer ein satzbestimmendes Monatseinkommen zu ermitteln. Dieses ist im Stundenlohn durch Umrechnung auf 180 Stunden oder bei Anstellungen im Tageslohn durch Umrechnung auf 21,667 Tage vorzunehmen.

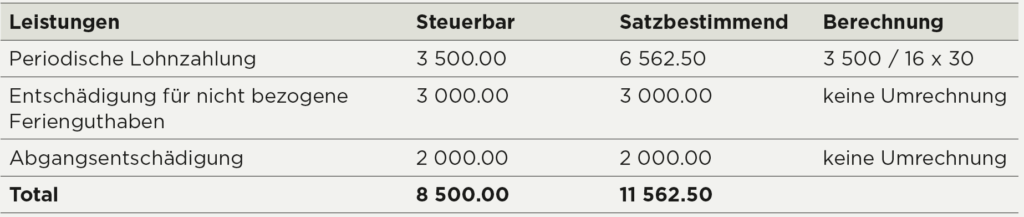

Beginnt oder endet das Arbeitsverhältnis im Verlaufe eines Monats, sind die im Ein- oder Austrittsmonat erzielten Bruttoeinkünfte zur Ermittlung des satzbestimmenden Einkommens auf 30 Kalendertage umzurechnen. Dabei werden nur die periodischen, regelmässigen Lohnbestandteile umgerechnet. Aperiodische Lohnbestandteile (z.B. Überzeitentschädigungen, Dienstalterszulagen usw.) sind erst nach der Umrechnung der periodischen Lohnbestandteile hinzuzurechnen.

Arbeitnehmer tritt per 16. März 2021 aus der Firma aus. Anteilsmässige Lohnzahlung von CHF 3 500.00, Entschädigung für nicht bezogene Ferienguthaben CHF 3 000.00 und Abgangsentschädigung von CHF 2 000.00

Erfolgt die Ausrichtung des 13. Monatslohns gemäss Arbeitsvertrag monatlich, so ist der gesamte Bruttolohn der Quellensteuer zu unterwerfen. Ist im Arbeitsvertrag keine monatliche Auszahlung vorgesehen, ist es nicht zulässig, durch monatliche Zuweisung des 13. Monatslohns eine Glättung des Steuersatzes zu erwirken.

Halbjährliche Auszahlung des 13. Monatslohns (Juni/Dezember) gemäss Arbeitsvertrag. Arbeitnehmer tritt per 31.5.2021 aus dem Unternehmen aus. Nebst Monatslohn kommt der 13. Monatslohn pro rata (1.1. – 31.5.2021) zur Auszahlung.

Die hier aufgeführten Beispiele basieren auf dem Monatsmodell. Einzig die Kantone Freiburg, Genf, Tessin, Waadt und Wallis rechnen mit dem Jahresmodell ab.

Die Quellensteuerrevision 2021 führt auch zu Änderungen im Verfahrensrecht. Einen Antrag auf eine nachträgliche ordentliche Veranlagung können erstmals für die Steuerperiode 2021 auch quellensteuerpflichtige Personen mit Ansässigkeit im Ausland beantragen, wenn 90 Prozent ihrer weltweiten Einkünfte in der Schweiz der Steuer unterliegen.

Stellt eine in der Schweiz ansässige quellensteuerpflichtige Person einmal einen Antrag auf eine nachträgliche ordentliche Veranlagung, wird diese bis zum Ende der Quellensteuerpflicht nachträglich veranlagt.

Damit auch mit dem neuen Gesetz eine vollständige und richtige Quellenbesteuerung möglich wird, sind quellensteuerpflichtige Personen erneut auf ihre Informationspflicht aufmerksam zu machen. Eine periodische Überprüfung der bestehenden Daten durch den Arbeitgeber drängt sich auf.

Neuanstellungen: innert 8 Tagen

nach Stellenantritt.

Mutationen: innert 8 Tagen nach Ereignis.

QST-Abrechnung: innert 30 Tagen nach Ablauf der Abrechnungsperiode