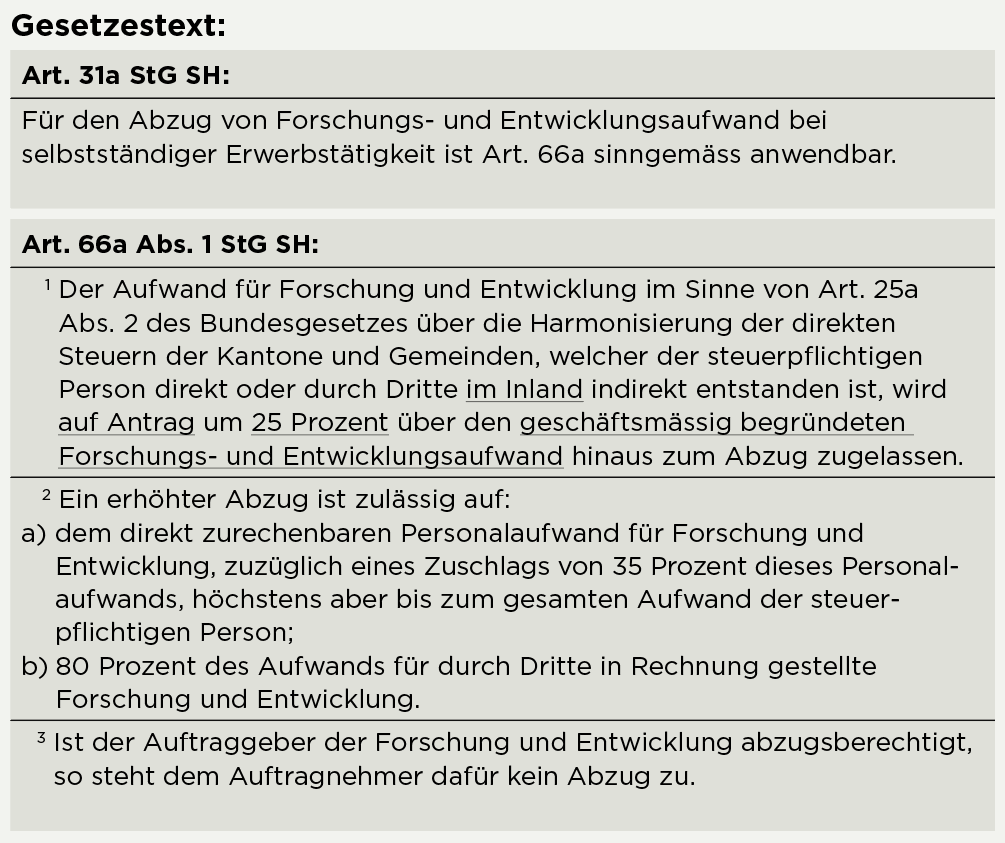

Im Kanton Schaffhausen wird ab 1. Januar 2025 mit Art. 31a1 bzw. Art. 66a Abs. 1 StG SH2 ein attraktives Instrument für die Senkung der Steuerbelastung bei Unternehmen3 eingeführt. Dies ist ein Instrument, welches der Förderung des Innovationsstandortes Schaffhausen dient und für alle Unternehmen interessant ist, welche neben der klassischen Forschung und Entwicklung an der Entwicklung oder Verbesserung neuer Produkte oder Verfahren arbeiten4.

Das Gesetz definiert nicht, welche Forschungs- und Entwicklungstätigkeiten für den Abzug qualifizieren. Gemäss Art. 25a Abs. 2 StHG5 gelten als Forschung und Entwicklung die wissenschaftliche Forschung und die wissenschaftsbasierte Innovation nach Artikel 2 des FIFG6.

die methodengeleitete Suche nach neuen Erkenntnissen,

sie umfasst namentlich:

die Entwicklung neuer Produkte, Verfahren, Prozesse und Dienstleistungen für Wirtschaft und Gesellschaft durch Forschung, insbesondere anwendungsorientierte Forschung, und die Verwertung ihrer Resultate.

Die Qualifikationskriterien für eigene Forschungs- und Entwicklungsaktivitäten gelten sinngemäss für Auftragsforschung durch Dritte oder durch Konzerngesellschaften, sofern die F&E-Tätigkeit im Inland durchgeführt wird.

Berücksichtigt wird der direkt zurechenbare Personalaufwand9 für die Forschung und Entwicklung. Die Forschungs- und Entwicklungsaktivitäten müssen nicht zwingend in einer gesonderten Unternehmenseinheit ausgeführt werden10. Dies ist insbesondere für KMU relevant, da diese üblicherweise keine eigenständige Forschungsabteilung führen.

Aufwendungen für indirekte Unterstützungs- oder Hilfstätigkeiten fallen nicht unter den qualifizierenden Personalaufwand11.

Aufgrund der allgemeinen Grundsätze der im Steuerrecht vorherrschenden Beweislastregeln obliegt der Nachweis für den zusätzlichen Abzug für Forschungs- und Entwicklungsaufwand dem steuerpflichtigen Unternehmen. Zur Überprüfung sind unter anderem folgende Unterlagen nützlich12:

Der Zusatzabzug für Forschung und Entwicklung fällt unter die Entlastungsbegrenzung gemäss Art. 74a Abs. 1 StG SH. Die gesamte steuerliche Ermässigung darf nicht höher sein als 70% des steuerbaren Gewinnes vor Verlustverrechnung.

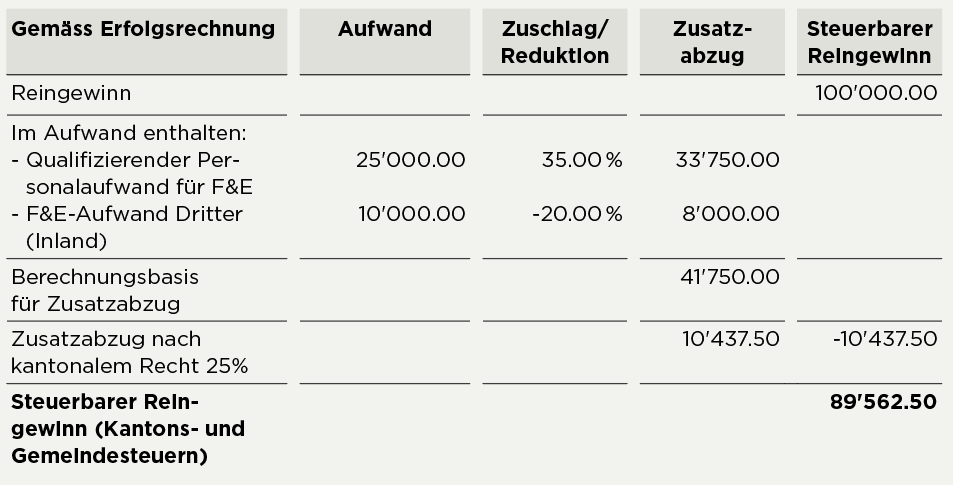

Die Waschmaschinen AG entwickelt selber eine Software, welche eine Sprachsteuerung von Waschmaschinen ermöglicht und insbesondere für beeinträchtigte oder ältere Menschen einen einfacheren Bedienkomfort der Waschmaschine erlaubt. Der steuerbare Reingewinn vor Geltendmachung des Zusatzabzuges für Forschungs- und Entwicklungsaufwand beträgt CHF 100’000.

1 Für Selbständigerwerbende.

2 Für juristische Personen.

3 Der Begriff Unternehmen beinhaltet sowohl die Einzelunternehmungen wie auch juristische Personen.

4 Pascal Hinny, Unternehmenssteuerreform (STAF), Praxiskommentar, Rz. 219.

5 Bundesgesetz vom 14. Dezember 1990 über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (Steuerharmonisierungsgesetz).

6 Bundesgesetz vom 14. Dezember 2012 über die Förderung der Forschung und Innovation.

7 Zur Auslegung diesbezüglich wird auf das sog. Frascati-Handbuch der OECD zurückgegriffen. Nach diesem sind folgende Kriterien entscheidend:

a) Neuartig: Gewinnung von neuen Erkenntnissen

b) Schöpferisch: auf originären, nicht offensichtlichen Konzepten und Hypothesen beruhend

c) Ungewiss: Ungewissheit in Bezug auf das Endergebnis

d) Systematisch: einem Plan folgend und budgetiert

e) Übertragbar und/oder reproduzierbar: zu Ergebnissen führend, die reproduzierbar sind.

8 Vgl. Richner/Frei/Kaufmann/Rohner, Kommentar zum Zürcher Steuergesetz, 4. A. 2021, §65a, N. 20.; SSK-Analyse zum zusätzlichen Abzug von Forschungs- und Entwicklungsaufwand nach den Art. 10a und Art. 25a Steuerharmonisierungsgesetz vom 4. Juni 2020, Ziff. 3.2.

9 Darunter fallen Lohn- und Sozialversicherungsaufwendungen, Gratifikationen, Dienstleistungsgeschenke, Bonus-Programme, Aus- und Weiterbildung etc.

10 Vgl. Botschaft zum Bundesgesetz über die Steuervorlage 17 (SV 17), Ziff. 1.2.2.3., S. 25.

11 SSK-Analyse zum zusätzlichen Abzug von Forschungs- und Entwicklungsaufwand nach den Art. 10a und Art. 25a Steuerharmonisierungsgesetz vom 4. Juni 2020, Ziff. 4.2.

12 Vgl. z.B.: ZStB-Nr. 65a.1, Merkblatt zusätzlicher Abzug für Forschungs- und Entwicklungsaufwand (für Praxis Kanton Zürich).

13 In Anlehnung an Fallbeispiel 5.3 in der SSK Fallsammlung zum Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF).