In der Schweiz existieren grundsätzlich keine konkreten Verrechnungspreisbestimmungen in den Steuergesetzen.

Im Allgemeinen müssen Leistungsbeziehungen zwischen den Anteilsinhabern und der Gesellschaft bzw. zwischen Konzerngesellschaften einem Drittvergleich standhalten. Für die diesbezügliche Beurteilung wird auf die Bundesgerichtspraxis zur geldwerten Leistung zurückgegriffen. Aus Gründen der Effizienz und zur Konkretisierung des geforderten Drittvergleichs erlässt die ESTV für die Verzinsung von Gesellschafter- bzw. Konzerndarlehen sog. Safe-Harbour-Zinssätze – werden diese eingehalten, wird der Drittvergleich vermutet. Dabei geniessen Safe-Harbour-Zinssätze einen hohen Stellenwert in der Veranlagungspraxis, und die Anwendbarkeit wird – auch im internationalen Kontext – von der Rechtsprechung anerkannt. Die Safe-Harbour-Zinssätze wurden erstmalig im Jahr 1971 eingeführt. Trotz des langjährigen Bestehens treten in der praktischen Anwendung immer wieder einige Fragen auf. Im nachfolgenden Beitrag sollen allfällige Stolpersteine aufgezeigt und Hinweise zu deren Vermeidung geliefert werden. eingehen, um Ihnen somit eine Grundlage zur Entscheidungsfindung zu bieten.

Die Zinsrundschreiben werden jeweils Anfang des Jahres von der ESTV veröffentlicht1. Dabei werden zwei Rundschreiben herausgegeben, wobei das eine die Zinssätze für Vorschüsse sowie Darlehen2 in Schweizer Franken betrifft und sich das andere auf Darlehen in Fremdwährungen bezieht. Diese sind jeweils für die Verrechnungssteuer und die direkte Bundessteuer sowie die kantonalen Steuern anwendbar. Die Zinsrundschreiben dienen zur Konkretisierung des Drittvergleichs und sollen eine angemessene Verzinsung bei Darlehensbeziehungen zwischen verbundenen Unternehmen sicherstellen. Des Weiteren tragen sie einerseits zur Rechtssicherheit bei, indem der Zinssatz ohne weitere Prüfung als drittvergleichskonform akzeptiert wird, und entlasten andererseits die Steuerbehörden von komplexen Einzelfallprüfungen.

Die ESTV-Zinsrundschreiben stellen administrative Weisungen an die Steuerbehörden dar und haben somit keinen Gesetzescharakter, sind aber für die Steuerbehörden verbindlich, um eine «einheitliche, gleichmässige und sachrichtige Praxis des Gesetzesvollzuges sicherzustellen».

Bei Aktivdarlehen an Beteiligte und nahestehende Dritte muss unterschieden werden, ob das Darlehen aus Eigen- oder Fremdkapital finanziert wurde. Weist die Bilanz kein verzinsliches Fremdkapital aus, wird das Darlehen mit einem fixen Minimalzinssatz verzinst, der aktuell 0.25% beträgt. Muss jedoch die Gesellschaft auf Fremdkapital Zinsen bezahlen, wird eine Kostenaufschlagsrechnung angewendet. Bis zu einer Darlehenssumme von CHF 10 Mio. beträgt der Gewinnaufschlag auf den Selbstkosten 0.5%, bei einem Volumen über CHF 10 Mio. hingegen 0.25%. Diese Berechnungsmethode kommt unabhängig davon zum Tragen, ob das Fremdkapital tatsächlich zur Finanzierung des Aktivdarlehens benötigt wurde3. Gemäss Praxis der ESTV muss jedoch das Aktivdarlehen nur bis maximal im Umfang des vorhandenen verzinslichen Fremdkapitals mit dem mittels Kostenaufschlag ermittelten Zinssatz verzinst werden, wobei auf dem überschiessenden Teil der fixe Minimalzinssatz zur Anwendung kommt.

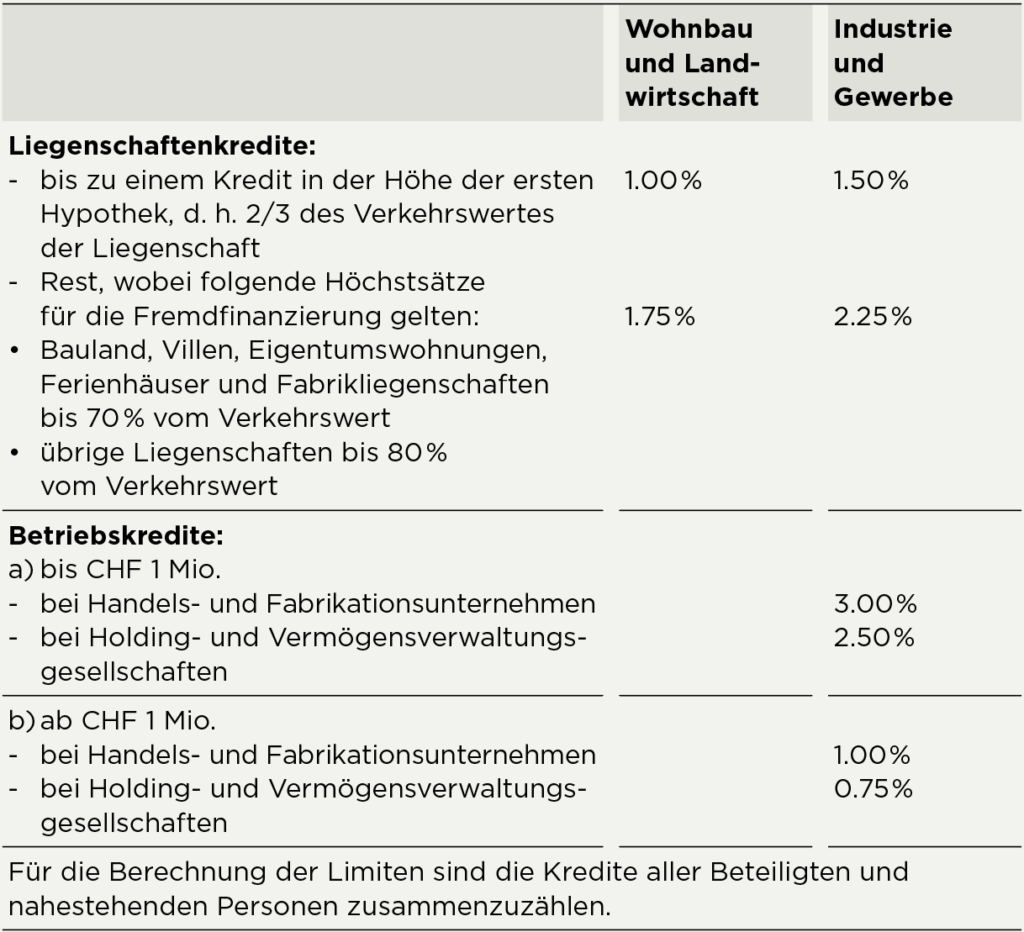

Die maximal zulässige Verzinsung bei Passivdarlehen hängt einerseits von der aktivseitigen Mittelverwendung ab und andererseits findet eine Unterscheidung zwischen Handels- und Fabrikationsunternehmen oder Holding- und Vermögensverwaltungsgesellschaften statt. Im Jahr 2022 galten folgende Höchstzinssätze4:

1 Abrufbar unter: https://www.estv.admin.ch/estv/de/home/verrechnungssteuer/vst-zinssaetze.html (abgerufen am 21. Februar 2022). Die jährliche Aktualisierung soll dazu beitragen, die Schwankungen am Kapitalmarkt besser abbilden zu können.

2 Nachfolgend wird jeweils der Begriff ‹Darlehen› verwendet, dieser schliesst jeweils Vorschüsse und Kontokorrente mit ein.

3 BGE 140 II 88, E.6 (BGer 2C_291/2013, 2C_292/2013 vom 26. November 2013).

4 Steuerlich anerkannte Zinssätze 2022 für Vorschüsse oder Darlehen

in Schweizer Franken (ESTV-Zinsrundschreiben CHF, Ziff. 2).

Für Darlehen in Fremdwährung an Beteiligte oder nahestehende Dritte, die aus Eigenkapital finanziert wurden, sind je nach Währung fixe Zinssätze anwendbar. Diese basieren auf 5-jährigen SWAP-Sätzen und Renditen von Industrieobligationen. Sind jedoch die Zinssätze für Darlehen in CHF höher, sind diese anwendbar. Bei aus verzinslichem Fremdkapital finanzierten Darlehen beträgt der Gewinnaufschlag auf den Selbstkosten 0.50%. Ist dieser Zinssatz tiefer als der Zinssatz gemäss Ermittlung der ESTV (Zinssatz für aus Eigenkapital finanzierten FW-Darlehen), ist dieser anzusetzen. Zudem gelten die publizierten fixen Zinssätze nach Währung als Grundlage für verzinsliche Passivdarlehen. Entsprechend dem Gewinnaufschlag bzw. Spread, welcher bei Passivdarlehen in CHF angewendet wird, kann bei der Ermittlung des Maximalzinssatzes in Fremdwährung dieser berücksichtigt werden.

Zusammenfassend sind folgende Punkte bei der praktischen Anwendung besonders zu beachten:

Wir halten Sie auf dem Laufenden und sind selbstverständlich bei allen Steuerthemen gerne für Sie da.