Am 25. September 2022 sagte das Schweizer Stimmvolk nach einer langen Zeit wieder einmal Ja zu einer AHV-Reform. Wenn auch die Meinungen dazu auseinandergehen, haben wir uns mit den Konse-quenzenauseinanderzusetzen. Die Reform tritt voraussichtlich auf 2024 in Kraft und hat wichtige Folgen für alle Frauen und zukünftigen Pensionierten.

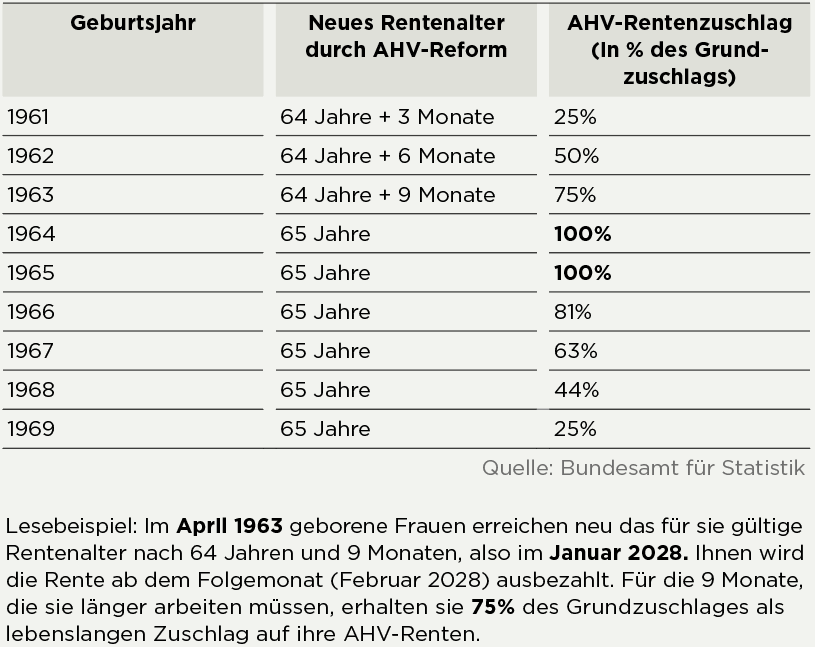

Die am meisten thematisierte Änderung ist das schrittweise Anheben des Frauenrentenalters von bisher 64 auf neu 65 Jahre. Die Erhöhung erfolgt in Schritten von drei Monaten, wobei die erste Anpassung ein Jahr nach Inkrafttreten der Reform stattfindet, voraussichtlich also im Jahr 2025 (für Frauen des Jahrgangs 1961). Erst ab 2028 gilt dann für Frauen und Männer ein einheitliches Rentenalter von 65 Jahren. Somit sind Frauen mit Jahrgang 1960 und älter von der Erhöhung nicht betroffen. Sie gehen wie bisher mit 64 in Pension.

Die Frauenjahrgänge zwischen 1961 und 1969 gehören zur Übergangsgeneration. Sie erhalten eine finanzielle Entschädigung, da sie länger als ursprünglich geplant arbeiten müssen. Dabei können sie zwischen zwei Optionen wählen:

Die Frau entscheidet sich, bis zum neu gültigen (höheren) Rentenalter zu arbeiten. Dafür bekommt sie einen lebenslangen Zuschlag auf ihrer AHV-Rente. Der Zuschlag beträgt maximal

Allerdings bekommen nur die Frauen der Jahrgänge 1964 und 1965 den vollen Zuschlag, da sie die Ersten sind, die ein ganzes Jahr länger arbeiten müssen. Weil bei den Jahrgängen 1961 bis 1963 die Erhöhung des Rentenalters nur in Schritten von 3 Monaten vonstattengeht, ist auch der Grundzuschlag reduziert. Die Jahrgänge 1966 bis 1969 haben mehr Zeit, sich auf die neue Realität einzustellen, weshalb der Grundzuschlag ebenfalls reduziert wird.

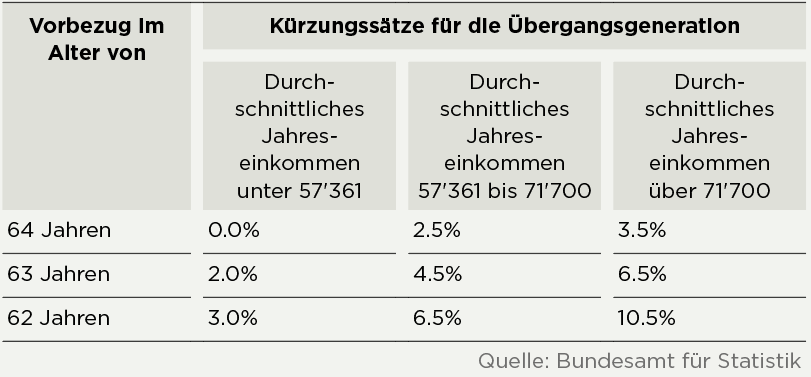

Die Frau kann sich aber auch gegen ein höheres Rentenalter entscheiden und stattdessen eine Frühpensionierung (schon ab Alter 62 möglich) vorsehen. Je früher die Frau aus dem Arbeitsmarkt ausscheidet, desto stärker wird ihre Rente gekürzt, allerdings in einem geringeren Umfang, als dies bisher der Fall war.

Eine weitere Änderung betrifft den flexiblen Rentenbezug, der sowohl für alle Frauen wie auch für alle Männer gilt. Neu kann man seine erste AHV-Rente flexibel zwischen 63 (Frauen der Übergangsgeneration ab 62) und 70 abrufen. Zudem wird es möglich sein, zuerst nur einen Teil der Rente (20% – 80%) zu beziehen und den Rest aufzuschieben. Mit diesen neuen Möglichkeiten soll der schrittweise Übergang in die Pensionierung erleichtert werden.

Wer heute über das ordentliche Pensionierungsalter hinaus arbeitet und mehr als CHF 1’400 im Monat verdient, muss weiter AHV-Beiträge bezahlen, welche aber nicht mehr rentenbildend sind. Mit der Reform wird dies geändert und auch diese Beiträge sind rentenbildend, vorausgesetzt, man hat die maximale Rentenhöhe nicht bereits erreicht.

Einhergehend mit dieser AHV-Reform werden neu alle Pensionskassen verpflichtet, Teilpensionierungen zu ermöglichen. Die Pensionskassenrente darf man in bis zu drei Schritten (bei vollständigem Rentenbezug kann die Pensionskasse auch mehr Schritte erlauben) beziehen.

Die heutige Regelung bezüglich der Freizügigkeitsgelder sieht vor, dass deren Bezug um bis zu fünf Jahre aufgeschoben werden kann, auch dann, wenn man gar nicht mehr erwerbstätig ist. Diese Möglichkeit wurde bis heute vor allem dazu benutzt, um die Auszahlung so auf verschiedene Jahre zu verteilen, dass die darauf lastende Steuerprogression minimiert werden konnte. Diese Steuerplanungen könnten in Zukunft erschwert werden: Der Bundesrat will diesen Aufschub auf Personen beschränken, die nach 65 weiterarbeiten. Ob der Bundesrat die entsprechende Verordnung tatsächlich so überarbeitet und wann diese Änderung genau in Kraft tritt, ist zum heutigen Zeitpunkt noch nicht klar.

Das folgende Beispiel zeigt, wie hoch die Steuerersparnis bei einem gestaffelten Bezug sein kann: Ein Ehepaar (wohnhaft in der Stadt Schaffhausen) hat CHF 850’000 angespart. Wenn es mit 65 alles gleichzeitig bezieht, fallen CHF 50’548 Steuern an. Verteilt es die Bezüge über mehrere Jahre, zahlt es rund CHF 11’200 weniger.

Weitergehende Informationen finden sich unter: https://www.bsv.admin.ch/bsv/de/home/sozialversicherungen/ahv/reformen-revisionen/ahv-21.html